Onderuitputting

Inleiding

Wat is onderuitputting

Onzekerheden in de cijfers

Ruime startbudgetten

Ambitieus plannen

Marktwerking

Uitgaven minder relevant voor projectbewaking

Dynamiek van projecten

Rekenvoorbeeld onderuitputting

Suggesties voor verbetering

Tot besluit

Inleiding

Bij overheidsorganisaties met veel projecten treedt vaak zogenaamde onderuitputting op.

Op deze pagina behandel ik die onderuitputting. Ik zet de wijze uiteen waarop binnen de overheid een jaarbegroting tot stand komt. Ik geef de onzekerheden aan die bij het vaststellen van cijfers horen. Vervolgens zal ik een aantal mechanismen in de begrotingsmethodiek beschrijven die automatisch tot onderuitputting leiden. Ik ga in op de problematiek die rond onderuitputting wordt ervaren en de vraag of onderuitputting erg is. Tot slot geef ik een aantal suggesties om onderuitputting beheersbaar te maken.

In dit stuk wordt onderuitputting behandeld aan de hand van infrastructurele projecten binnen de overheid[i]. Dat neemt niet weg dat een vergelijkbare analyse voor andersoortige projecten ook gemaakt kan worden analoog aan de analyse voor infra-projecten.

Wat is onderuitputting

Onderuitputting is het probleem dat er in een kalenderjaar minder geld wordt uitgegeven aan een bepaald doel dan dat daarvoor was begroot. Het gaat om het onderschrijden van een begroting.

Zeker als het om overheidsgeld gaat is de vraag gerechtvaardigd of dat dan erg is. Immers, minder belastinggeld uitgeven is toch geen probleem? Inderdaad. Dat is de notie van ieder belastingbetaler. Niet onterecht, lijkt me. Maar, onderuitputting leidt er binnen een overheidsorganisatie toe dat de begroting onbetrouwbaar blijkt. Het lijkt daarnaast te suggereren dat de ambtelijke organisatie niet vlot werkt en het werk dus niet tijdig en adequaat weggezet krijgt op de markt. Het niet uitgegeven geld dat vrij valt had aan andere dingen besteed kunnen worden en het verschuiven van projectuitgaven naar een volgend jaar betekent niet automatisch dat het gereserveerde geld beschikbaar blijft of weer beschikbaar gesteld kan worden voor het project.

Stevige onderuitputting is op zijn minst een teken dat er geen adequate afstemming is tussen de inkomsten en uitgave in projecten enerzijds en de jaarbegroting anderzijds.

Jaarbegroting

Hoe kom de jaarbegroting voor projecten tot stand?

Voor infrastructurele werken worden meerjarenplannen opgesteld en, als afgeleide daarvan, ieder jaar de bijbehorende jaarbegroting voor het komende jaar.

Het meerjarenplan komt tot stand door alle lopende projecten te herijken en door nieuwe projecten toe te voegen. Van alle projecten wordt het kasritme bepaald. De kasritmes worden in het meerjarenplan opgenomen.

De jaarbegroting voor het komende jaar wordt bepaald door de eerste schijf uit het kasritme tot jaarbegroting te bestempelen.

De jaarbegroting is het “budget” voor de projectleiders. In de jaarbegroting moet (althans, dat is meestal de regel) het budget voor geplande activiteiten gereserveerd zijn, anders kunnen die activiteiten niet uitgevoerd worden.

Onzekerheden in de cijfers

Hierna word en diverse zaken besproken die allen leiden tot onzekerheden in de cijfers waarop het meerjarenplan, de kasritmes en de jaarbegroting zijn gebaseerd. Het is belangrijk te constateren dat er veel onzekerheden een rol spelen. De jaarbegroting wordt immers als norm gehanteerd. Een norm dus, die op vele onzekerheden is gebaseerd.

Onzuiverheid kasritme

Het kasritme in het meerjarenplan komt tot stand door projectkosten en planning met elkaar te confronteren. Door die twee met elkaar te combineren worden de uitgaven per jaar bepaald. Vaak wordt hierbij geen geavanceerde methode voor tijd-/geldplanning gehanteerd. De verdeling is daardoor van grove aard.

Ontbreken eenduidige ramingssystematiek

De projectkosten zijn gebaseerd op de projectraming. Vaak wordt de SSK-ramingsmethodiek als standaard gehanteerd. De SSK-methodiek gaat gestructureerd om met een aantal opslagpercentages. Deze percentages kunnen (moeten) per fase worden vastgesteld en contentieus worden gehanteerd. Vaak ontbreekt een visie over de wijze waarop met deze percentages moet worden omgegaan.

Ruime startbudgetten

Voor nieuwe projecten wordt vaak kort door de bocht een startbudget opgenomen. De natuurlijke neiging is om dit wat ruim te nemen, immers een projectleider moet niet geremd worden in zijn werkzaamheden doordat er onvoldoende budget beschikbaar is. Er wordt dus doorgaans teveel budget opgenomen.

Ambitieus plannen

Planningen worden realistischer naarmate projecten vorderen. Met elke fase neemt de zekerheid van de planning toe. Om projecten snel te realiseren is het noodzakelijk om ambitieus te plannen. Zekerheid zoeken door een ruimere planning te hanteren leidt niet tot een snellere realisatie van projecten. Hoe ambitieuzer een planning is, hoe groter de kans dat die niet wordt gehaald, maar ook: hoe groter de kans dat het project volgens het snelst mogelijke pad wordt gerealiseerd. Dat laatste moet wat waard zijn!

Een “normaal” slagingspercentage voor planningen ligt rond de tachtig procent.

Veel organisatie hebben op het gebied van planningen geen overtuigende breed gedragen visie. Het idee rond planningen varieert van “het is maar een planning” tot “een eenmaal vastgestelde planning moet altijd worden gehaald”. Wanneer ambitieus wordt gepland dan is het normaal dat een deel van de projecten vertraagd. Zelfs als er geen bijzondere risico´s optreden. Bij het optreden van bijzondere risico´s kan extra vertraging optreden.

De kasritmes in het meerjarenplan zijn gebaseerd op meerdere (en vaak vele) verschillende planningen. De betrouwbaarheid van die planningen is niet altijd even duidelijk. Zeker voor planningen van projecten die net zijn gestart geldt dat deze in hoge mate onbetrouwbaar zijn. Dat laatste is overigens all-in-the-game, ofwel: het is een gegeven waarmee rekening gehouden moet worden.

Marktwerking

Alle ramingen zijn prognoses. De confrontatie met de markt kan tot geheel andere kosten leiden dan geraamd. Niet altijd in het nadeel van de aanbesteder overigens, in economisch moeilijke tijden vinden bij aanbestedingen, als gevolg van een grote werkhonger, forse onderschrijdingen plaats ten opzichte van de ramingen.

Uitgaven minder relevant voor projectbewaking

Projecten worden vooral bewaakt op basis van kosten. Voor projectbewaking is het eigenlijk niet interessant in welk jaar de daadwerkelijke uitgaven vallen. De totale te maken kosten zijn immers grotendeels vaak al bekend op basis van prognoses en aangegane (openstaande) verplichtingen.

Voor het bepalen van de onderuitputting worden de werkelijke uitgaven gespiegeld aan de geprognosticeerde uitgaven. Uitgaven zijn moeilijk te voorspellen. Ze komen tot stand door de wijze waarop in te schakelen partijen hun werk binnen een contract plannen en hoe snel ze factureren.

Uitgaven zijn binnen de projectkostenbewaking alleen interessant voor de bewaking van de rentekosten op projectniveau die ontstaan als gevolg van het werkelijke inkomsten- en uitgavenpatroon. Dit is echter een detail van kostenbewaking dat bij de meeste organisaties niet speelt en dat ook weinig prioriteit vergt (het gaat om een relatief klein bedrag binnen de totale projectkosten[ii]).

Verder spelen uitgaven een rol bij de controle van facturen, als onderdeel van contractbeheersing.

Omdat uitgaven voor de projectbeheersing een ondergeschikte rol spelen wekt het accuraat verdelen van uitgaven over begrotingsjaren bij projectleiders van nature weinig belangstelling. Zij en hun projecten hebben geen direct belang bij zo'n verdeling.

Dynamiek van projecten

De jaarbegroting wordt ruimschoots voor de jaargrens opgesteld. In de tijd die resteert tot het nieuwe begrotingsjaar aanvangt, gedragen projecten zich volgens hun eigen dynamiek. Kleine verschillen tussen enerzijds de planning die voor het opstellen van de jaarbegroting is gebruikt en anderzijds de werkelijkheid kunnen leiden tot het verschuiven van activiteiten en/of kosten door de jaargrens heen. Dit kan zowel naar voren als naar achteren zijn. Beide veranderingen leiden ertoe dat de “norm” aan het begin van ieder nieuw jaar al niet meer up-to-date is.

Hoe onderuitputting ontstaat

Door de wijze waarop wordt omgegaan met de begroting en het meerjarenplan ontstaat door een drietal oorzaken van statistische aard automatisch onderuitputting. In een rekenmodel wordt hierna rekentechnisch weergegeven wat het effect van deze automatismen is. Eerst komen de drie oorzaken aan de orde, daarna volgt een toelichting op het rekenmodel.

De drie structurele (statistische) oorzaken voor het ontstaan van onderuitputting bij infra-projecten zijn:

1. Budgetteringswijze van grondverwervingen in relatie tot de realiteit

2. Budgettering op basis van ambitieus plannen

3. Omgang met de onzekerheidsreserve

Ad 1. Budgetteringswijze van grondverwervingen in relatie tot de realiteit

Om een activiteit uit te kunnen voeren moet het daarvoor benodigde budget in de relevante jaarschijf worden gereserveerd. Dit geldt onder andere voor grondaankopen. Een projectleider die een kans ziet (al is die kans maar 5%) om een grondaankoop in een jaar rond te krijgen moet en zal daarvoor budget reserveren. Hij dient daarvoor het volledige budget voor die aankoop te reserveren in de betreffende jaarschijf. Dit is volkomen terecht, immers: willen organisaties infrastructurele projecten zo snel mogelijk realiseren dan speelt het tijdig verwerven van gronden een hoofdrol.

Aan de confrontatie met de realiteit is een aantal tijdsaspecten verbonden. De eerste insteek bij het aankopen van gronden is altijd gebaseerd op de minnelijke verwerving. Een fors deel van de grondverwervingen lukt echter niet minnelijk. Wanneer de minnelijke verwerving niet (tijdig) lukt, dan wordt gegrepen naar het middel van de onteigening. Normale onzekerheden in minnelijke grondverwervingen maken een planning onzeker; wanneer onverhoopt een onteigeningsprocedure moet worden doorlopen, dan treedt forse vertraging op.

Door de confrontatie tussen de begrotingswijze en de realiteit treedt voor een fors deel van de geplande grondverwervingen onderuitputting op. Wanneer de grondaankopen niet tijdig slagen dan gaan ook de daaropvolgend geplande uitvoeringsactiviteiten schuiven, met extra onderuitputting als gevolg.

Het is niet realistisch te verwachten dat alle geplande en dus ook gebudgetteerde grondverwervingen in een jaar zullen slagen, alleen al vanuit statistisch oogpunt.

Ad 2. Budgettering op basis van ambitieus plannen

Een tweede bron van te voorziene onderuitputting is te herleiden tot projectplanningen. Geen enkele (goede) planning is honderd procent haalbaar. Het is de wens van bestuurders, management en de maatschappij dat infrastructurele projecten snel worden gerealiseerd. Om de snelst mogelijke realisatie mogelijk te maken moet er ambitieus worden gepland. Dit betekent dat er niet van tevoren al van doemdenken moet worden uitgegaan, maar van een optimistisch scenario. Wordt er niet ambitieus gepland dan gaat de haalbaarheid van de planning misschien wel naar de honderd procent, echter de kans dat de doorlooptijd langer wordt dan strikt nodig was geweest gaat dan ook richting diezelfde honderd procent.

Een ambitieuze planning gaat uit van een haalbaarheidskans van rond de 80%. Als tachtig procent van de projecten conform planning verloopt dan doe je het goed! Maar eveneens geldt dan dat twintig procent van de projecten niet binnen de tijd wordt gerealiseerd. Toch moet meestal in de jaarbegroting per project van de volledige honderd procent worden uitgegaan, anders komen projectleiders budget tekort.

Het kasritme van een project wordt mede gebaseerd op de planning. Het uitlopen van twintig procent van de projectplanningen leidt tot een even grote percentuele onderuitputting.

Het is niet realistisch (en intelligent) om voor de projecten een norm te stellen dat 100% van de projecten wordt gerealiseerd binnen de planning.

Ad 3. Omgang met de onzekerheidsreserve

Een derde statistisch effect is het omgaan met onzekerheden en vooral met de onzekerheidsreserve. Een onzekerheidsreserve in een raming is een post die aangeeft dat de werkelijke kosten met een bepaald percentage boven of onder de raming kunnen uitkomen. Het is gebruikelijk de raming inclusief de daarbij opgetelde onzekerheidsreserve als maximaal budget aan een projectleider te geven. Wanneer echter alle projecten inclusief de onzekerheidsreserve in een jaarschijf worden opgenomen dan zal er altijd onderuitputting optreden. Statistisch gezien zouden er immers evenveel projecten met een overschrijding als met een onderschrijding moeten zijn.

Het is dus niet verstandig de onzekerheidsreserve van alle projecten in het meerjarenplan en de jaarschijf op te nemen.

Rekenvoorbeeld onderuitputting

In het navolgende rekenmodel is het effect van de voorgaande statistische oorzaken voor onderuitputting bepaald.

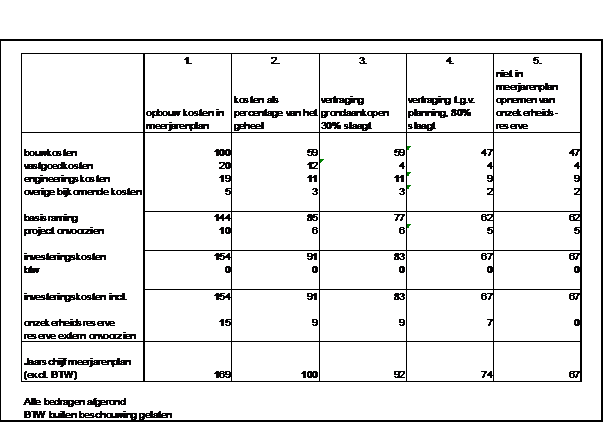

In kolom 1 staat de opbouw van de kosten zoals deze is opgenomen in het meerjarenplan en daarmee, als afgeleide, in de jaarbegroting.

Als uitgangspunt is hierbij voor de bouwkosten een waarde van honderd genomen. De percentages zijn verrekend met deze waarde voor de bouwkosten als basis. Voor grondaankopen (vastgoedkosten) is aangenomen dat deze gemiddeld 20% van de bouwkosten bedragen. In werkelijkheid ligt dit vaak hoger.

In kolom 2 is het resultaat van kolom 1 teruggerekend naar een totaalwaarde van honderd. Alle andere waarden geven daarmee de percentuele waarde binnen het totaal aan. De totaalwaarde (100 of 100%) staat in dit rekenmodel voor de totale jaarbegroting.

In kolom 3 is het effect op het totaal te zien wanneer slechts dertig procent (in werkelijkheid ligt dit percentage waarschijnlijk lager) van de grondaankopen plaatsvindt in het jaar waarin deze in de jaarbegroting opgenomen zijn. Dit leidt tot een onderuitputting van 8%.

In kolom 4 is naast het vorige effect ook het effect van ambitieus plannen zichtbaar gemaakt. Van alle bedragen wordt slechts tachtig procent gerealiseerd. Dit leidt tot een onderuitputting van 26%.

In kolom 5 zijn de voorgaande effecten zichtbaar. Daarnaast is de onzekerheidsreserve op “0” gezet. De onderuitputting komt dan op 33%!

Conclusie: wanneer zich geen buitengewone dingen voordoen en er stevig wordt doorgewerkt, dan treedt bij de gebruikelijke begrotingssystematiek automatisch een onderuitputting op van minimaal 33%.

De ernst van de onderuitputting

Binnen ambtelijke organisaties wordt onderuitputting heel zwaar opgevat. Op basis van de onderuitputting ontstaat het beeld dat de projecten niet voldoende in tijd worden beheerst. Onderuitputting suggereert dat veel projecten (onnodig) vertragen.

Onderuitputting is een resultaat van de confrontatie van een norm met de werkelijkheid. De norm is de jaarbegroting. De jaarbegroting is een afgeleide van het kasritme in het meerjarenplan. Het meerjarenplan is een afgeleide van de projectramingen en planningen, waarbij al eerder is geconstateerd dat er vaak veel mankeert aan deze ramingen en planningen en dat enige vorm van professionele tijd-/geldkoppeling doorgaans ontbreekt.

Tijdbewaking op basis van een jaarschijf van het meerjarenplan is niet verstandig, want het is er het geëigende middel niet voor. Bij de geschetste manier van werken is het uitgesloten betrouwbare uitspraken te doen over de voortgang in projecten op basis van de gestelde norm.

Het optreden van onderuitputting zegt niets over het al dan niet afdoende tempo van de projecten!

Suggesties voor verbetering

Hierna volgen verbeteringsvoorstellen.

Wat moet blijven zoals geschetst:

- Ambitieus plannen! Zelfs meer dan nu vaak gangbaar, veel activiteiten kunnen worden geparallelliseerd;

- Het budgetteren van grondaankopen met een lage kans van slagen in de eerstkomende jaarbegroting moet worden gehandhaafd. Dit bevordert immers het snel realiseren van projecten;

- De voortgang van projecten primair op projectniveau bewaken op basis van de projectplanning;

- Projectkosten primair bewaken op projectniveau.

Wat vraagt sowieso (los van de onderuitputting) om aandacht:

- Er moet een visie zijn op het plannen van projecten;

- De planningen van alle projecten moeten regelmatig worden gescreend en ge-update;

- Er moet een visie zijn over het omgaan met ramingen;

- De ramingen van alle projecten moeten regelmatig worden gescreend en ge-update en voor zover ze dat nog niet zijn omgezet worden in een SSK-raming;

- Er moet een (niet te ingewikkelde) systematiek voor tijd-/geldkoppeling worden gehanteerd.

Hoe omgaan met de jaarbegroting:

- Maak projectleiders duidelijk dat het accuraat omgaan met de jaarbegroting en het voorkomen van onderuitputting bepalend zijn voor het vertrouwen dat zij krijgen;

- Projectleiders moeten voor de geplande grondaankopen aangeven wat zij de kans van slagen achten dat de aankoop in het komende jaar plaatsvindt;

- In de jaarbegroting moet een correctiepost over alle projecten heen worden opgenomen voor de geplande maar niet te realiseren grondaankopen;

- In de jaarbegroting moet een correctiepost over alle projecten heen worden opgenomen voor het aandeel (percentage) niet te realiseren activiteiten ten gevolge van planningsonzekerheid en ten gevolge van het ambitieus plannen van projecten;

- Om de ambitieuze planningen robuust te maken kan er voor worden gekozen aan het eind een buffer toe te voegen. Voor het kasritme heeft deze geen effect, immers de activiteiten zijn eerder gepland en daar hangen de kosten aan, aan de buffer hangen geen kosten;

- De systematiek van omzetten van een raming naar de begroting moet eenduidig en helder zijn;

- De onzekerheidsmarge moet niet volledig worden opgenomen in de jaarbegroting per project;

- Het is wel raadzaam enige onzekerheidsreserve op te nemen over alle projecten heen;

- Binnen de jaarbegroting kan een algemene correctiepost worden opgenomen waarin de eerder genoemde correctieposten en de algemene onzekerheidsreserve worden gecombineerd. Deze post moet door één persoon, de opdrachtgever (mits het opdrachtgeverschap beperkt is tot één persoon), worden beheerd. In beginsel zal deze algemene correctiepost negatief zijn. De diverse negatieve correcties zullen de positieve algemene onzekerheidsreserve immers ruimschoots in omvang overtreffen;

- De projectleiders krijgen een nominaal budget (zonder onzekerheidsreserve, maar wel geïndexeerd naar het betreffende jaar) en een maximaal budget (inclusief onzekerheidsreserve) mee;

- De projectleider moet zo nodig over het maximale budget kunnen beschikken;

- Verschillen tussen het nominaal budget van een project en de prognose worden geput uit de algemene correctiepost. Afstemming van de projectleider met de beheerder van de algemene correctiepost is daarbij noodzakelijk;

- Voor startbudgetten van nieuw op te starten projecten kan worden gewerkt met een nominaal en een maximaal budget. Daarmee wordt voorkomen dat voor alle startende projecten het maximale budget wordt opgenomen in de jaarbegroting.

Tot besluit

Tot slot nog een algemene opmerking. Projectenwerk is altijd risicovol, zeker bij de niet ongebruikelijke roep tot sneller realiseren. Vaak moeten risico’s worden geaccepteerd om grotere risico’s te vermijden. Het is dan ook onvermijdelijk dat forse afwijkingen van de jaarbegroting domweg geaccepteerd moeten worden. We kunnen niet anders dan accepteren dat afwijkingen van rond de 5 tot 10% ten opzichte van de jaarbegroting normaal zijn (afhankelijk van de aard en omvang van de projectenportefeuille). Positieve en negatieve afwijkingen welteverstaan! De norm en de werkelijkheid zijn op zoveel onzekerheden gebaseerd dat streven naar lagere afwijkingen niet realistisch is.

November 2012

(grotendeels gebaseerd op een tekst uit 2003. En nog steeds actueel!)

[i] De geschetste werkwijze is gebaseerd op waarnemingen bij diverse (semi-)overheden. Per organisatie kan de situatie sterk verschillen.

[ii] Voor grondexploitaties ligt dat weer heel anders.

Aanvullende informatie op deze website

Projectcontrol / projectbeheersing

Over de projectbeheersingsfunctie.

Projectcontroller

Over de rol van de projectcontroller.

Control en projecten

Over de relatie tussen projecten en concern control.

Het projectplan

Informatie over het projectplan. Wat moet er in staan?

Faseren

Over de fasering van projecten

Terug naar vertrouwen

Over de rol van vertrouwen in projecten.