Wat is projectcontrol

Tijd

Geld

Kwaliteit

Informatie

Organisatie

Specifieke beheersaspecten

De zwaarte van projectcontrol

Te hanteren financiële systeem

Een bestaand of een eigen systeem?

Comptabel of niet (helemaal)?

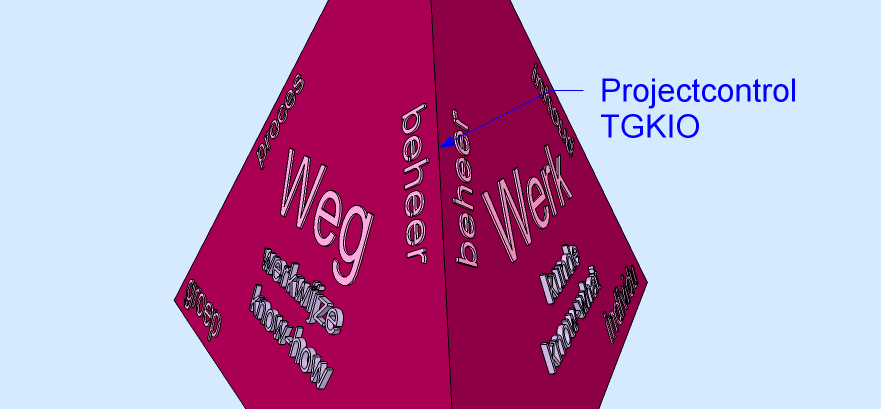

Projectcontrol is gesitueerd op de ribbe van het beheer, ingebed tussen “weg” en “werk” net als de functie projectcontroller. Projectcontrol bevindt zich op het raakvlak van de werkwijze en het te verrichten werk. Het bewaakt de wijze waarop het resultaat tot stand komt, het houdt de randvoorwaarden in de gaten en toetst tussenresultaten en het eindresultaat.

Wat is projectcontrol

Projectcontrol is een mooi woord voor projectbeheersing. De term projectbeheersing is net zo goed bruikbaar. De term projectcontrol is echter wel relevant. Vaak wordt namelijk gesproken van de functie projectcontroller. De term projectbeheerser ben ik nooit tegen gekomen. In het algemeen gebruik ik liever Nederlandse woorden. Het woord "projectcontrol" is echter behoorlijk ingeburgerd en voor projectcontroller is geen goed Nederlands alternatief. Vandaar dat ik die naam hier wel hanteer[i].

Hierna wordt per beheersaspect (TGKIO) aangegeven welke bewakingsaspecten er kunnen spelen. Ook wordt een paragraaf besteedt aan vakgebonden beheersaspecten.

Tijd

Planningen

Ieder project moet over een deugdelijke planning beschikken. Voor de totale doorlooptijd moeten de activiteiten zijn uitgewerkt.

De mate van detail van de geplande activiteiten neemt toe naarmate het project voortschrijdt. De uitvoering kan in de initiatieffase als één activiteit worden gepland. Maar in de uitvoeringsfase is een uitwerking naar de onderliggende activiteiten noodzakelijk.

Voortgangsbewaking

Voortgangsbewaking is het meten van de voortgang van de in een planning opgenomen activiteiten.

De gemeten voortgang komt voort uit de voortgangsbewaking.

Geld

Ramingen

In de projectraming moeten alle kosten zijn opgenomen die gemaakt moeten worden om een project te realiseren. Binnen de civiele sector is de SSK-systematiek ontwikkeld. In deze systematiek is de opbouw van de raming en de wijze van omgaan met onzekerheden gestructureerd en geüniformeerd. De SSK-systematiek is een uitwerking van ramingen die (in aangepaste vorm) ook bruikbaar is in andere sectoren.

Financiering

Financiering is het zeker stellen dat er geld beschikbaar wordt gesteld aan een project.

Projectbudget

Het projectbudget dient gebaseerd te zijn op de raming. De exacte vertaling naar het budget behoeft vaak nog enige bewerking. Ramingen worden vaak opgesteld door een andere partij dan de projectleider en/of opdrachtgever. Die laatste twee moeten bepalen hoe zij met “onvoorzien" en eventuele reserveringen voor wijzigingen willen omgaan. Dat kan niemand anders voor hen doen.

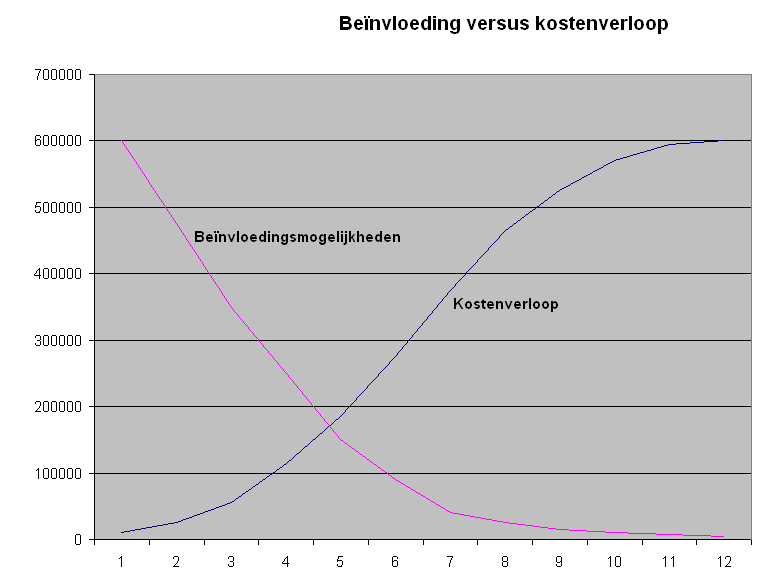

De beïnvloedingsmogelijkheden van de projectenkosten zijn bij aanvang van een project het grootst, zij nemen af naarmate het project vordert. De kosten nemen gedurende een project toe. Het kostenverloop heeft doorgaans de vorm van een S. Vandaar ook de benaming S-kromme (zie verderop).

Contractbewaking (verstrekte opdrachten)

Contractbewaking bestaat uit:

- Het aanvragen van offertes;

- Het toetsen en vergelijken van offertes;

- Het verstrekken van een opdracht;

- Het beoordelen en bijhouden van meer- en minderwerk (wijzigingen);

- Het toetsen van tussentijdse producten en de voortgang;

- Het toetsen en betaalbaar stellen van facturen;

- Het bijhouden van de uitgaven;

- Het toetsen van het eindproduct;

- De inhoudelijke decharge van de opdrachtnemer;

- De eindafrekening;

- De archivering.

Administratie

In de administratie vindt de registratie van de werkelijkheid plaats. De administratie kijkt terug. Alleen de verplichtingenadministratie geeft enig zicht op de nabije toekomst.

De werkelijk gemaakte kosten voor een project komen uit de administratie. De administratie behoort accountant-proof te zijn en bevat dus de “waarheid”.

Een absolute randvoorwaarde aan de administratie is dat alle uitgaven op de juiste plaats geboekt worden. Voor de projectbeheersing moet blind uitgegaan kunnen worden van de juistheid van de administratie.

Projectkostenbeheersing

Projectkostenbewaking is een basisvorm van kostenbewaking. Projectkosten worden bewaakt versus de norm, namelijk het budget. Voor projectkostenbeheersing moeten projectbudget en werkelijke kosten bekend zijn.

Bewakingsstructuur

Kostenbewaking gebeurt volgens onderstaande basisstructuur. Dit geldt voor allerlei aggregatieniveaus. Het gebeurt per contract, per activiteit, per onderdeel (als daar sprake van is) en voor het totaal.

|

|

Prognosticeren (tijd/geld)

In het projectbeheersingsproces bestaat een grote mate van onderlinge afhankelijkheid tussen de verschillende relevante zaken. Dit is in een schema weergegeven. Het schema is niet uitputtend. Er zijn meer zaken die in het controlproces van belang zijn, ook zijn er meer relaties dan de getekende. Het schema geeft de hoofdlijnen weer.

Samenhang van beheersingsprocessen

In het schema is in groen aangegeven voor welke zaken het financiële systeem doorgaans als leidend systeem (voor de financiën) kan worden gezien. In blauw is datzelfde gedaan voor het planningssysteem. Er zijn ook andere combinaties mogelijk. Met de heldere kleuren groen en blauw zijn de eigenlijke bewakingsprocessen onderscheiden.

S-krommen

Een S-kromme is een grafische weergave van de cumulatieve kosten (of: opbrengsten, uitgaven of inkomsten) in de tijd. Om betrouwbare S-krommen te kunnen maken moeten betrouwbare planningen en ramingen beschikbaar zijn.

De term S-kromme is afgeleid van de vorm de lijn aanneemt waarin kosten worden gevolgd. De kosten lopen eerst langzaam op, dan een tijd snel en tegen het eind van een project weer langzaam.

Kasritmes

Een kasritme geeft een prognose van de uitgaven per tijdsperiode, bijvoorbeeld per kwartaal of per jaar. Kasritmes kunnen afgeleid worden uit de S-krommen waarin kosten en/ of uitgaven zijn weergegeven. De hiervoor genoemde S-krommen vormen een prognose van de "kosten" door de tijd. Kasritmes moeten worden geënt op "uitgaven" (naast voortgang en planning).

Bij het prognosticeren van uitgaven moet er rekening mee worden gehouden dat facturen en betalingen (uitgaven) altijd naijlen op het ontstaan van de kosten.

Meerjarenbegroting

Projecten overschrijden vaak jaargrenzen. Begrotingen van organisaties zijn gericht op kalender- of boekjaren. Vanuit het project moet een meerjarenbegroting worden geleverd waarmee de jaarschijven van die begrotingen kunnen worden gevuld.

Jaarbegroting

De jaarbegroting komt tot stand op basis van de jaarschijven uit de meerjarenbegroting.

Kostenbewaking P&C

De planning & control- activiteiten van organisaties zijn meestal volledig gericht op jaarcycli. De jaarbegroting en uitgaven vormen hiervoor de basis.

Voor projectbeheersing levert de planning & control op basis van jaarcycli geen toegevoegde waarde. Voor meerjarige projecten is het altijd heel moeilijk een betrouwbare verdeling van de kosten over de jaren te voorspellen. Het is wel wenselijk de jaarbegroting rond de projecten een behoorlijke mate van betrouwbaarheid te geven. Grote afwijkingen suggereren dat de projecten niet beheerst worden. Beseft moet wel worden dat de P&C-cyclus op basis van jaarschijven volstrekt ongeschikt is om uitspraken te doen over voortgang of kostenontwikkeling van projecten[ii].

Earned Value Analysis

Earned Value Analysis (of Cost Performance Reporting) betreft een methodiek waarbij een geïntegreerde bewaking van tijd en geld plaats vindt. Op basis van een simpele grafiek kunnen uitspraken worden gedaan over de stand van zaken van tijd en geld in een project. Om die simpele grafiek te leveren moeten wel eerst S-krommes, planningen, werkelijke kosten en gemeten voortgang beschikbaar zijn.

Kwaliteit

Projectplan

Voor ieder project wordt een projectplan opgesteld. Dit plan wordt per fase herijkt of herschreven. Soms vergt een volgende fase een volledig nieuw projectplan.

De omvang van een projectplan is afhankelijk van de aard, omvang en complexiteit van een project.

De omvang van het plan is ook afhankelijk van wat er verder al geregeld is binnen de organisatie. Is er bijvoorbeeld een uitgebreid kwaliteitssysteem of een ”handboek soldaat” dan kan daar in veel gevallen naar worden verwezen. Het projectplan kan dan heel dun zijn. Omtrent de omvang van het projectplan zijn geen algemene regels te geven.

Beheer wijzigingen

Projectwijzigingen moeten worden bijgehouden. Zeker wanneer er sprake is van wijzigingen in de scope kunnen deze een enorme impact op het project hebben.

Voor iedere wijziging moeten de consequenties voor het project inzichtelijk worden gemaakt. Dit geldt met name voor gevolgen voor tijd en geld.

Tot het doorvoeren van een wijziging moet expliciet worden besloten. Binnen een project moeten er spelregels zijn over wie waarover beslist.

Vrijgeven van producten

Voor alle te leveren (tussen-)producten moet duidelijk zijn hoe deze worden vrijgegeven en wie welke stukken mag vrijgeven.

Audits

Projectmatig werken biedt een werkmethode waarmee een structurele beheersing voor eenmalige unieke activiteiten mogelijk is. Het is een gestructureerde werkmethode. Enige rekkelijkheid is altijd verstandig, maar teveel is niet goed. Teveel rekkelijkheid leidt ertoe dat juist het belangrijkste kenmerk van projectmatig werken, namelijk het structurele beheersen verloren gaat.

Het is gezond om projecten zo nu en dan aan een audit te onderwerpen. Daarbij kan dan specifiek worden gekeken naar het hanteren van de afspraken zoals die onder andere zijn vastgelegd in het projectplan. Dat houdt iedereen alert.

Klachtenbehandeling

In ieder project moet bekend zijn hoe met klachtenbehandeling wordt omgegaan. Het gaat er vooral om dat bekend is hoe er wordt geregistreerd, hoe afhandeling plaatsvindt en wie waarvoor verantwoordelijk is.

Informatie

Rapporteren

Ieder project rapporteert aan de opdrachtgever over de stand van zaken van het project, de afwijkingen, de genomen maatregelen en de te nemen besluiten. Over vorm, omvang, invulling en frequentie van de rapportage maakt de projectleider afspraken met de opdrachtgever.

Wanneer de projectleider “van buiten” komt rapporteert hij aan zijn eigen baas (in de moederorganisatie) over zijn inzet en die van collega’s in het project. Ook over deze vorm van rapporteren worden afspraken gemaakt ten aanzien van vorm, omvang, invulling en frequentie.

De zwaarte van de invulling hangt af van de zwaarte van het project en de risico’s die ermee voor de opdrachtgever of de moederorganisatie gepaard gaan.

In het algemeen geldt dat rapportages het beste aan hun doel tegemoet komen als ze echt worden beperkt tot datgene wat degene aan wie gerapporteerd wordt wil weten.[iii] Die laatste moet dus duidelijk zijn in wat hij wil. Een goede projectleider kan daarover uiteraard wel adviseren. Hij is immers de deskundige op dit gebied.

Rapportages moeten beknopt en zakelijk zijn, vooral afwijkingen verdienen aandacht.

Documentenbeheer / archivering / postbehandeling

Ook hiervoor geldt weer dat de invulling sterk afhankelijk is van de complexiteit en omvang van het project. Lijkt een project enige omvang en complexiteit te krijgen dan kan niet vroeg genoeg na worden gedacht over de structuur van de archivering en de vorm van afhandeling.

Documentenbeheer is een aspect dat vanaf het begin goed moet worden gedaan. Ongestructureerde en niet actuele dossiers kosten achteraf altijd ongelooflijk veel nodeloze tijd. Een deeltje van die tijd kan beter gestoken worden in het realiseren van een goede opzet en in het bijhouden van het dossier.

Organisatie

Een projectorganisatie moet zo worden opgezet dat het aantal afstemmingsknooppunten zoveel mogelijk wordt beperkt.

Projectorganisaties groeien vaak in de tijd. Het is belangrijk altijd te kijken naar de kwaliteiten van medewerkers in de projectorganisatie. Vaak kunnen mensen meer dan hun formele functie aangeeft. Maak daar gebruik aan. Laat een organisatie groeien rondom de mensen.

Trek nieuwe mensen aan om specifieke aspecten af te dekken.

Specifieke beheersaspecten

Traditioneel worden er vijf beheersaspecten onderscheiden, de bekende Tijd, Geld, Kwaliteit, Informatie en Organisatie (TGKIO). Afhankelijk van het soort project kunnen er aspecten zijn die dermate bepalend zijn voor de uitvoerbaarheid dat ze het verdienen om de status van beheersaspect te krijgen.

Ik denk hierbij aan zaken als:

- Risicobeheersing;

- Projectcommunicatie;

- Grondverwerving;

- Vergunningenbeheer;

- Veiligheid & gezondheid;

- Bijzondere juridische procedures (bijvoorbeeld ruimtelijke ordeningsprocedures);

- Capaciteit, inzet personeel;

- Besluitvorming;

- Beleid;

- Maatvoering.

Al deze zaken vragen, waar ze van belang zijn, om eigen beheersingsmaatregelen.

De zwaarte van projectcontrol

Projectcontrol is het beheersen van het project. De mate van beheersing is afhankelijk van de omvang en complexiteit van het project.

Een voorbeeld:

Bij een kortlopend project kan alle correspondentie in één map op datum worden opgeborgen. Dat is voor zo´n project een afdoende invulling van het projectdossier.

Voor een megaproject ligt dit totaal anders. Om stukken te kunnen traceren moet goed worden nagedacht over de systematiek van archiveren. Soms moet een informatiesysteem op maat worden gemaakt om het zoeken te vereenvoudigen en het registreren te ondersteunen.

Kortom: projectcontrol moet worden ingevuld afhankelijk van de maat van het project. De omvang en complexiteit van projectcontrol moet dus recht evenredig toenemen met de omvang van complexiteit van een project.

Een algemene stelregel voor de invulling van de projectcontrol is niet te geven.

Wel kan worden gesteld dat een en ander altijd zo simpel mogelijk moet blijven. Dus niet meer dan nodig is. Leg geen gegevens vast die (vrijwel) nooit gebruikt zullen worden. Voer geen systemen in die meer arbeidskracht kosten dan ze ooit aan meerwaarde kunnen reproduceren.

Hierbij geldt overigens wel een waarschuwing: laat het oor niet teveel hangen naar de projectcontrollers. Juist die groep heeft de neiging om altijd geavanceerd en sophisticated te willen werken. Geef daar niet aan toe als de meerwaarde onvoldoende is bewezen.

Schematisch geldt voor de toegevoegde waarde van projectcontrol het volgende.

Toegevoegde waarde / kosten > 1

Vooral bij de overheid bestaat er een neiging om alle risico’s uit te bannen. Met deze hoge inzet worden ook hoge kosten gemaakt. Het zal echter nooit lukken alle risico’s uit te bannen. Veel controle geeft geen zekerheid, hooguit bij een enkeling een gevoel van zekerheid.

Als er weinig risico’s worden afgedekt met een hoge inzet, dan wordt er onvoldoende toegevoegde waarde geleverd om de kosten van de controle te rechtvaardigen. Het is soms ook zo dat de risico’s die bestreden worden dermate klein zijn dat de toegevoegde waarde van de controle aanmerkelijk kleiner is dan de ermee gemoeide kosten.

Te hanteren financiële systeem

Een bestaand of een eigen systeem?

Vaak leveren bestaande financiële systemen net niet de informatie die nodig is. Gebruik toch deze bestaande systemen en probeer deze naar je hand te zetten. Eigen systemen ontwikkelen kost veel tijd en geld. Vaak leidt het ook tot dubbele registraties. Probeer dat te vermijden. Soms kan een bestaand systeem, mits goed gebruikt, voor een klein project een enorme informatie opleveren zonder dat daar veel inspanning tegenover staat.

Maar soms kan dit ook niet.

Comptabel of niet (helemaal)?

Op financieel gebied is er altijd strijd tussen financiële mensen uit de lijn en projectcontrollers. De financiële mensen willen alle financiële informatie in hun systeem hebben. Dat systeem is immers comptabel, daar moet alles in, want anders zou de accountant wel eens moeilijk kunnen doen.

Echter, de meeste financiële systemen leveren niet de informatie die een projectcontroller nodig heeft. In het beste geval bevatten ze die informatie wel, maar niet de mogelijkheden om die informatie te bewerken en er presentabel uit te kunnen halen. Zeker de systemen in organisaties waar projectmatig werken niet tot de kernmethodieken behoort voldoen zelden.

Schroom in dit soort gevallen niet om de projectcontrol extracomptabel te doen. Maar hou het volgende in de gaten: het comptabele systeem levert de waarheid, de informatie voor de accountant en de jaarrekening. Het levert ook de basisinformatie voor de projectcontrol. Het comptabele systeem kan dus niet worden genegeerd.

November 2004

[i] Een nadeel van de term projectcontrol is dat veel Nederlanders de invulling daarvan interpreteren als controle. Daar staat het woord “control” echter niet (alleen) voor. Het staat vooral voor beheersing.

[ii] Wanneer de werkelijkheid in een jaarschijf al dan niet afwijkt zegt dit gegeven op zich nog niets over de voortgang van het project. De uitgaven kunnen exact overeenkomen met de norm, terwijl er toch forse achterstand is. Of: de uitgaven kunnen achterblijven terwijl je voorloopt op de planning. De enige betrouwbare methode om uitspraken over de waarde van voortgang en kosten te maken is die van de Earned Value Analysis.

[iii] Lees hierover artikel over “meten”. Markensteijn, P.H., "Meten", http://www.markensteijn.com/meten.htm.

Nagekomen noot:

"If everything seems under control, you're just not going fast enough." (Mario Andretti) Gehoord tijdens lezing K.de Bakker op 13 april 2015

Aanvullende informatie op deze website

Projectbeheersing

Over de plaats van de beheersing van een project in het model.

Projectcontrol

Over de daadwerkelijke projectbeheersing.

Projectcontroller

Over de rol van de projectcontroller.

Control en projecten

Over de relatie tussen projecten en concern control.

Risico's en projectmatig werken

Over risicomanagement.

Fouten, risico's en onvoorzien

Over overmoed, volatiliteit en fragiliteit.

Het projectplan

Informatie over het projectplan. Wat moet er in staan?

Faseren

Over de fasering van projecten

De Work Breakdown Structure

Over de WBS, of: projectdecompositie, of: werkstructuur.

Eva

Over Earned Value analysis.

Scope

Over projectscope en de beheersing daarvan.

Projecten en kwaliteitsborging

Over het certificeren van projecten of projectenorganisaties.

Terug naar vertrouwen

Over de rol van vertrouwen in projecten.

Ervaringsstadia

Projectleiders maken diverse stadia door in hun carrière, Het is zaak hier rekening mee te houden in projectorganisaties.

Onderuitputting

Wat onderuitputting is, of het erg is en hoe je het beheersbaar kunt maken.

Planning

Over planningen.

SMART en planning

Over SMART en de betrouwbaarheid van planningen.

Risicomanagement

Risicomanagement krijgt tegenwoordig heel veel aandacht, maar leiden al die inspanningen tot meer beheersing?

Aanvullende informatie op internet

Markensteijn, P.H., "Meten", www.markensteijn.com/meten.htm, 2004

Markensteijn, P.H., "De loden last van planning & control", www.markensteijn.com/lodenlast.htm, 2004

Markensteijn, P.H., "In control", http://www.markensteijn.com/index.php/weblog/572-in-control, 2013

Markensteijn, P.H., "No regrets", http://www.markensteijn.com/index.php/weblog/600-no-regrets, 2014

Markensteijn, P.H., "Baselines", https://www.markensteijn.com/index.php/weblog/775-baselines, 2022

http://www.earnedvalue.nl/EVM.htm website over earned value methodiek

"Minimal management en toch geen chaos" van Paul Verburgt. https://www.managementsite.nl/minimal-management-toch-geen-chaos

Rapporteer!, http://www.markensteijn.com/index.php/weblog/620-rapporteer-mij

Over lijnmanagers die zich positioneren door hun medewerkers als direct reports te beschouwen.

Is een planning een norm of een verwachting?, http://www.markensteijn.com/index.php/weblog/626-is-een-planning-een-norm-of-een-verwachting

Waarom het niet wijs is om een planning als norm te hanteren.

Rapporteren en bewaken, http://www.markensteijn.com/index.php/weblog/338-rapporteren-en-bewaken

Over een aantal misvattingen rond rapporteren.

Tijd, geld, kwaliteit, http://www.markensteijn.com/index.php/weblog/399-tijd-geld-kwaliteit

Aan alle eisen en beperkingen die vooraf aan de beheersaspecten Tijd, Geld en Kwaliteit vasthouden als zich rond een project onverwachte gebeurtenissen voordoen, dat lukt eigenlijk nooit.